【2025年度】住宅ローンは固定金利にすべき?

date:2025.04.10

家を建てるなら、多くの方が利用する住宅ローン。

低金利政策が終わり、住宅ローンも金利がどんどん上がっていくのでは?

と不安な方も多いと思います。

「今から家を建てるなら固定金利にした方がいい?」と聞かれたら、

共感住宅レイアウトでは、「まだまだ変動金利が良いです」とお勧めしています。

なぜ、今は変動金利をお勧めするのか。

愛知県で組む住宅ローンの現状も踏まえて、その理由をお伝えします。

2024年9月作成、2025年4月更新

| 住宅ローンの考え方【2025年度版】 |

|

1.固定金利と変動金利

まずは簡単に、固定金利と変動金利の違いをお伝えします。

「金利」とは、利息(利子)の割合(利率)のこと。

お金を借りた際に生じる利用料が利息で、借りたお金(元金)に対して利息がどれだけの割合あるのかが金利です。

元金1,000万円の利息が10万円の場合、金利は1%ということです。

総返済額は1,010万円になりますね。

固定金利

住宅ローン返済の間、ずっと(又は一定期間)金利が変わらないタイプ。

融資実行時の金利が適用されるのが一般的ですが、申込時の金利を選択できる場合もあります。

※図はイメージです

変動金利

住宅ローン返済の間、金利が変動するタイプ。

毎月変動するわけではなく、また金利激変の救済措置もあります。

※図はイメージです

2.「これからは固定金利」…?

いいえ、今はまだ変動金利で問題ありません。

それは、現状では固定金利よりも変動金利の方が、金利が低いからです。

でも、すぐに金利が上がるから固定の方がいいのでは?

確かに住宅ローンの金利は上昇しています。

ですが、それでもなるべく低い金利を選択しておく方が総返済額を抑えることができます。

ポイントは、借りてから最初の10数年間で出来るだけ低い金利にしておくこと。

なぜなら、この期間は毎月の返済額の半分程度を金利が占めるからです。

最初の10数年間はなるべく金利の低い変動にしておいて、その後、心配なら固定に借り換えたり……という状況に応じて変えていくことも視野に入れると良いのではないでしょうか。

参考までに、現在(2025年4月)の東海ろうきんの店頭表示金利を載せておきます。

▶「新規貸出金利一覧」東海ろうきん より

3.ローンの金利はどう上がる?

住宅ローンの金利は、「基準金利」という基準にされる金利から、「引下げ幅」を差し引いて決まります。

変動金利では、「基準金利」の上昇が大きく影響すると言われています。

では、変動金利の基準金利が急激に上がった場合どうなるのでしょうか?

月々の返済額がいきなり上がると大変ですよね。

そこで、変動金利には返済額を急激に上げないための2つのルールがあります。

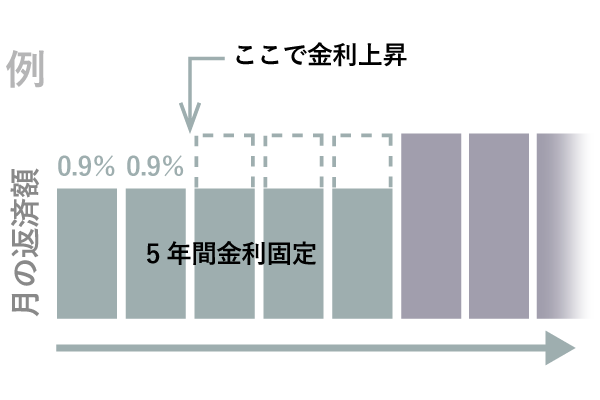

①5年ルール

金利が上がっても、5年間は毎月の返済額が変わりません。

5年後、その時の金利によって新たな変動金利が適用されます。

②125%ルール

金利更新の時に金利が上がっても、月々の返済額はこれまでの125%までしか上がりません。

例えば月12万円の返済だった場合、いくら金利が上がっても月の返済額は15万円が上限になります。

但しこれらは「返済の後倒し」が出来る制度で、返済額が減額されるものではありません。

金利上昇で増えた分の返済額は、きちんと支払う必要があります。

とはいえ、収入が少ない若いころや、子どもが大学へ進学して教育費がかさむころを過ぎれば、家計も楽になっていることが多いので、心配しすぎなくても良いのではないかと思います。

4.条件が良くなるまで待つべき?

いいえ。

それはいちばんお勧めしない方法です。

いつ金利が落ち着くのかの予測は難しいです。

待っているうちにどんどん金利が上昇する可能性もあります。

働ける年数も減っていきます。

家は、欲しいと思った時が一番の買い時です。

5.住宅ローンの相談はどこにするの?

住宅ローンの相談は、家を建てるつもりのある住宅会社を通して行うことをお勧めします。

金融機関でもローンの相談は出来ますが、多くの方の場合いわゆる「一見さん」のような状態です。

金融機関と付き合いがあり、融資の実績がある住宅会社が間に入ると

▪家づくりに使えるお金(限度額)が増えた

▪良い条件の金融機関で借りられた

▪土地購入前の段取りがスムーズ

などのメリットを得られます。

土地を決めたくて急いでいても、まずは住宅会社を決めることをおすすめいたします。

6.借り換えはした方がいい?

必要があれば、借り換えは良い方法です。

借り換えとは、住宅ローンの金融機関を変えること。

A銀行で住宅ローンを借りたとします。

数年後、B銀行から借り、そのお金でA銀行からの借り入れを全額返済することを借り換えと言います。

A銀行への支払い義務はなくなり、今度はB銀行へローン返済が必要になります。

借り換えは、より良い条件で借り入れし直すチャンスです。

例えば、最初にローンを組んだ時は勤続年数が浅く、高い金利でしか借りられなかった場合。

数年後に勤続年数が溜まることで、もっと良い金利で貸してくれる銀行に借り換えできることがあります。

「4.条件が良くなるまで待つべき?」でもお伝えしましたが、満足できる金利になるまで待っていては、さまざまな機会を失います。

今住宅ローンを組めるのであれば、数年間は高い金利を支払ったとしても、「あとで借り換えればいい」という気持ちで家づくりをスタートさせる方が長い目で見て得なのです。

借り換えチャンスをご連絡します

共感住宅レイアウトでは、借り換えた方が良いオーナー様へ、お声がけしております。

オーナー様の住宅ローンについて一番知っているのは私達です。

金融機関・金利・保険など借りた当時の状況は全て記録しております。

「Aさんは借り換えたほうが良さそうだ」となったらお声がけいたしますので、ご安心ください。

7.金利のタイプは変えられる?

変動金利と固定金利は、変更することも可能です。

今はまだ変動金利がお勧めですが、この先固定金利にしたくなったら、オーナーの皆様はいつでもご相談ください。

金融機関を選ぶところから一緒に、最善なローンを組みましょう。

ちなみに、固定金利から変動金利に変更することも可能ですが、銀行の方によるとあまりメリットはないそうです。

こちらも、オーナー様で気になる方がいらっしゃればご相談ください。

8.まとめ

低金利政策が終わり、住宅ローンの変動金利の指標となる短期プライムレートが上がっています。

そんな中でも、今はまだ変動金利で住宅ローンを組むことをお勧めします。

どの銀行で借りるのが良いのか、変動金利か、固定金利か。

そういったことはお客様ご自身で情報を集めたり、より良い選択をするのが難しいものです。

複雑な部分は、数々の銀行との付き合いがある住宅会社に任せるのが、安心で楽しい家づくりの第一歩と言えるのではないでしょうか。

共感住宅レイアウトでは、お客様の年収やお勤め先、ライフプラン、お住まいのご希望などあらゆる事を勘案し、ご提案いたします。

愛知県で家づくりを検討されている方は、ぜひお気軽にご相談ください。